让不懂建站的用户快速建站,让会建站的提高建站效率!

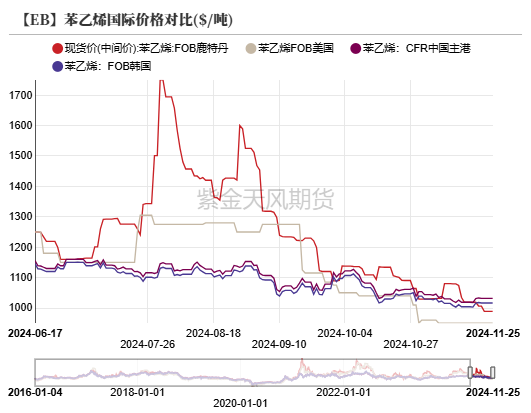

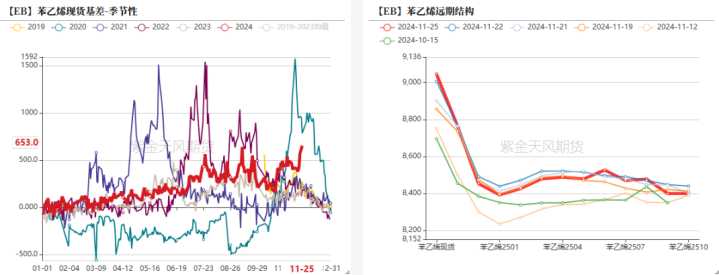

中枢不雅点:中性近端多套苯乙烯安设西宾,浙石化重启后暂无产出,苯乙烯现货流动性垂危,基差大幅上升。纯苯和苯乙烯基本面变动不大,瞻望盘面窄幅波动。后续关心好意思韩纯苯成交、纯苯新安设投产以及浙石化苯乙烯产出。

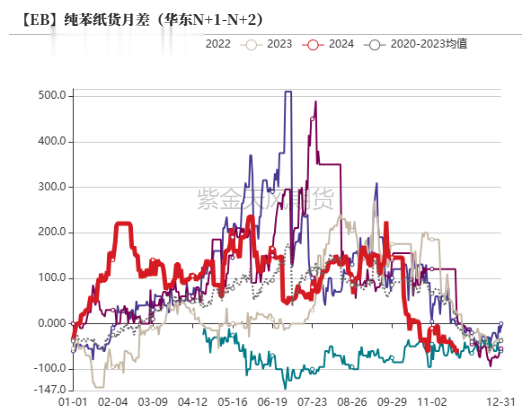

月差:中性市集对基本面预期趋于一致,月差走动较为充分。

苯乙烯供应:中性偏多旭阳、新浦和嘉玺在11月下初始西宾,加重苯乙烯供应垂危。浙石化近日投料,但暂未产出苯乙烯

苯乙烯需求:偏多12月家电排产大幅加多,三S需求进展致密,下流开秘要体回升。

纯苯需求:中性浙石化重启后,纯苯需求将大幅上升,其余下流韧性较强。

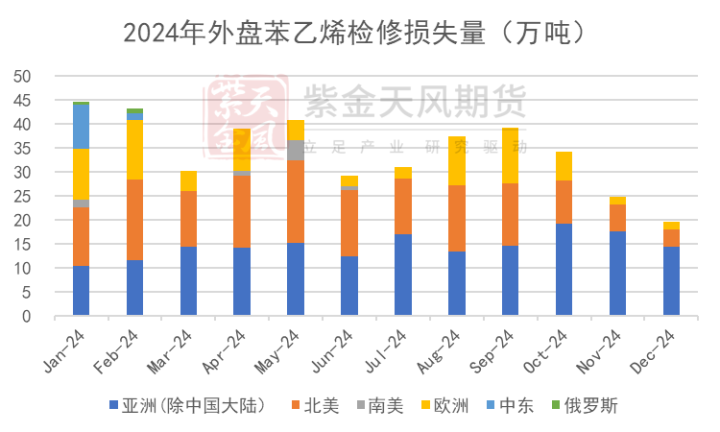

纯苯供应:偏空中石化英力士裂解投产,暂未产出纯苯,裕龙石化一套120万吨的乙烯裂解安设磋磨近期投产,国内纯苯产能加多。听闻一季度有韩国纯苯出口知交意思国,具体量级未知。

风险--原油和宏不雅不细目成分较大。

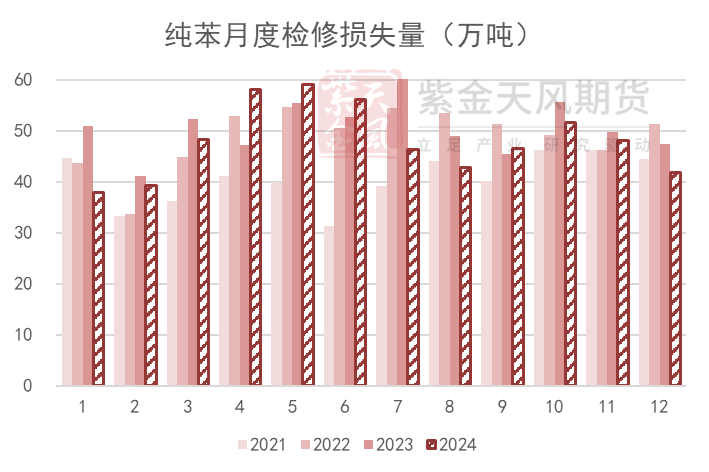

纯苯新安设投产

新安设投产

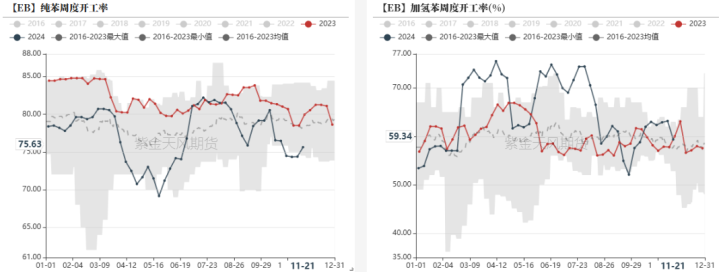

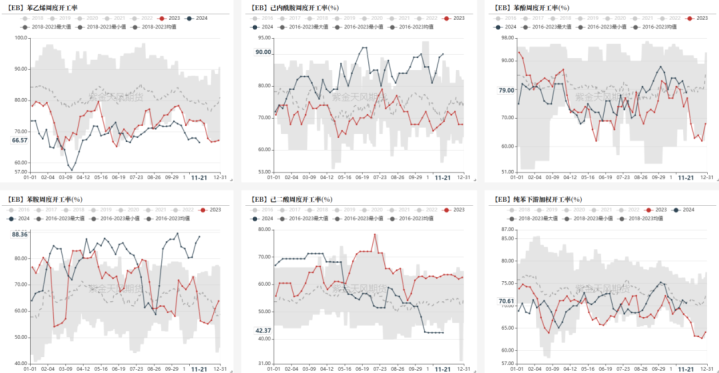

上周石油苯开工率75.63%,环比上升。加氢苯开工59.34%,环比下降(加氢苯于2024年2月29日剔除闲置产能,由911万吨退换至772万吨)。

中石化英力士裂解安设投产,恭候纯苯产出,该安设纯苯年产能为11万吨。

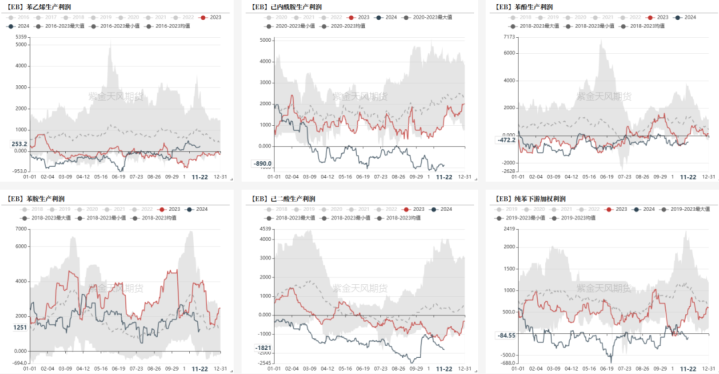

己二酸利润再次恶化

己内酰胺开工远超同时

BZN反弹

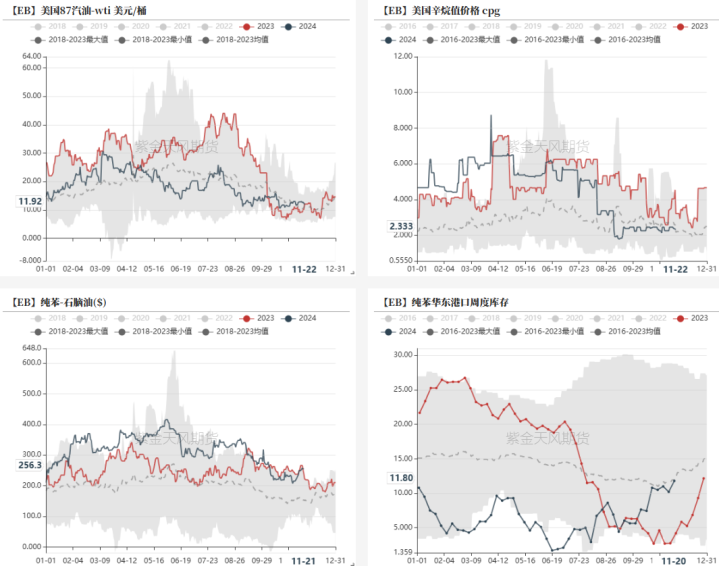

北好意思汽油裂差沉稳在低位,辛烷值价钱降至历史平均水平以下,驾驶季节甘休,汽油归于平凡。

亚洲纯苯-石脑油价差升至250好意思元/吨,部分韩国商业商在试探出口到好意思国的契机。

纯苯华东口岸库存11.8万吨,环比上升。

好意思国纯苯再次下落

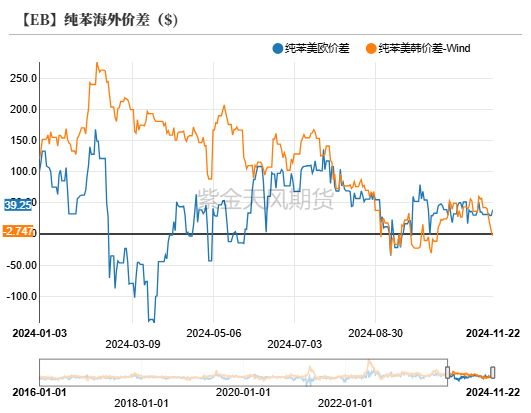

北好意思地区,纯苯供应饱和,下流捏续疲软。近期有2万吨傍边欧洲纯苯到岸,12月中还有2万吨欧洲纯苯。

西欧地区,下流疲软。好意思欧套利纸面上关闭,但有内容物流发生。

亚洲市集,韩国重治安设开工下降,裂解开工保管低位,歧化开工沉稳。一些韩国商业商在试图向好意思国出口纯苯,但窗口并未开放。

跨地区套利:好意思欧和好意思韩套利关闭,但好意思欧之间有内容物流发生。

12月基本面好转

中石化英力士裂解投产,名鼎优配暂未产出纯苯,裕龙石化一套120万吨的乙烯裂解安设磋磨近期投产,国内纯苯产能加多。韩国纯苯持续出口到中国,瞻望年内我国纯苯月度入口量保捏在40万吨以上,但听闻一季度有韩国纯苯出口知交意思国,具体量级未知。

浙石化重启后,纯苯需求将大幅上升,其余下流韧性较强。

苯乙烯近端西宾加重月底垂危方位

月底面对流动性问题

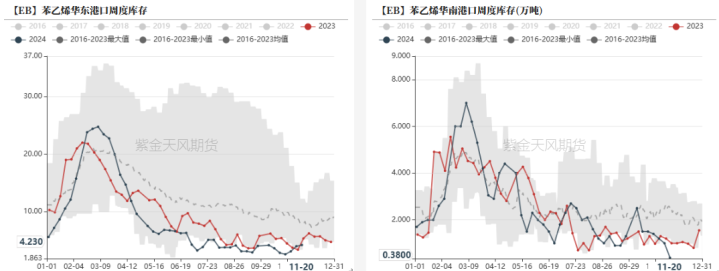

苯乙烯华东口岸库存4.23万吨,环比上升;华南口岸库存0.38万吨,环比下降。

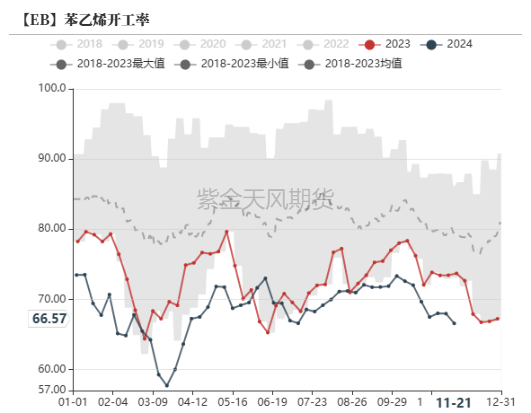

开工进一步下滑

上周苯乙烯开工率67.96%,环比下降。

安徽嘉玺和新浦化学均泊车,浙石化近期投料重启,但还未外发产物。

新增安设方面,裕龙石化50万吨苯乙烯安设磋磨11月底倒开车。

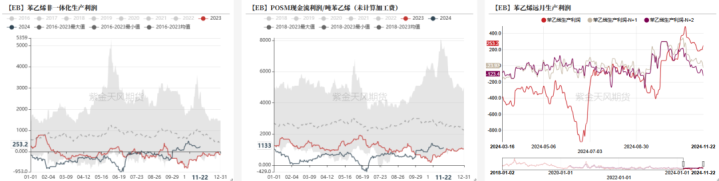

近端盈利,远端亏欠

苯乙烯近端盈利扩大,远月亏欠。由于长停安设比例较大,瞻望苯乙烯安设利润将保管在偏高水平。

POSM安设盈利。(POSM利润仅预备原材料资本,安设折旧、东谈主工等均未包含在内)

亚洲为大家价钱高点

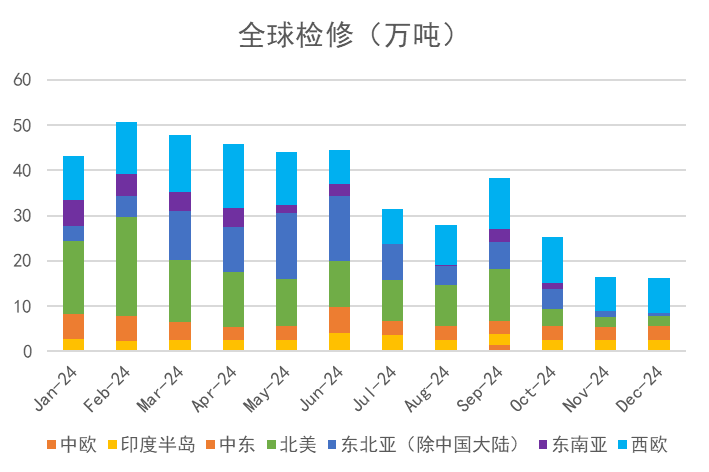

北好意思地区,大部分苯乙烯安设开工下滑。2025年1月有纯苯和乙烯安设齐集西宾,令东谈主担忧苯乙烯资本。

西欧地区,苯乙烯出产亏欠,出产商无增产能源。下流需求低于历史的季节性水平。

亚洲地区,日本22万吨安设西宾手艺蔓延,重启手艺未知。泰国IRPC26万吨苯乙烯安设11月初-12月中泊车西宾,另一套安设Siam负荷下降。

跨地区套利:好意思欧、好意思亚套利窗口关闭,但有内容物流发生。

下流需求致密

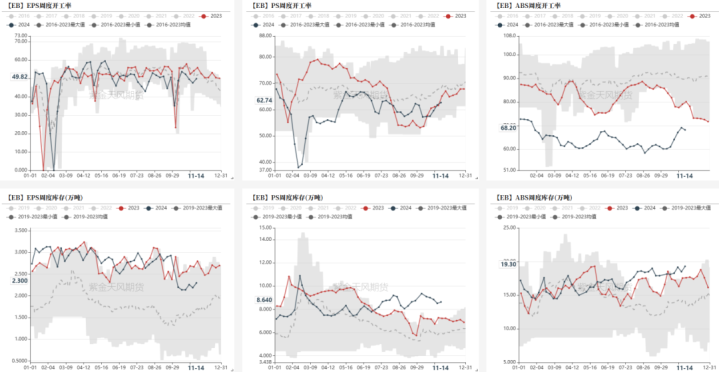

下流开工回升

EPS上周开工率50.22%,环比上升。PS上周开工率62.38%,环比下降。ABS上周开工率69.38%,环比上升。

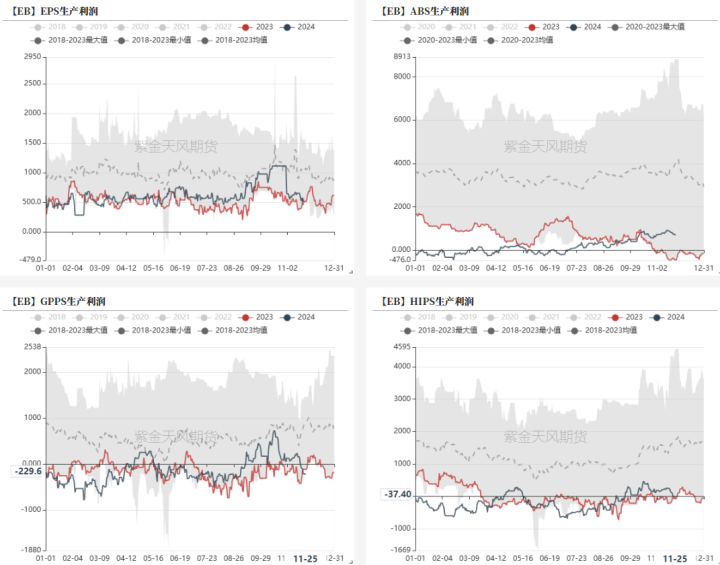

三S利润情况分化

12月空调排产量同比加多40%以上,ABS和HIPS利润尚可,GPPS利润下滑。

合约供需订价逻辑

资本订价

旭阳、新浦和嘉玺在11月下初始西宾,加重苯乙烯供应垂危,且月底邻近交割,基差大幅高涨。

基本面变动不大,变动主要在预期方面,家电排产增多和好意思韩纯苯齐显露过去均衡将好转。

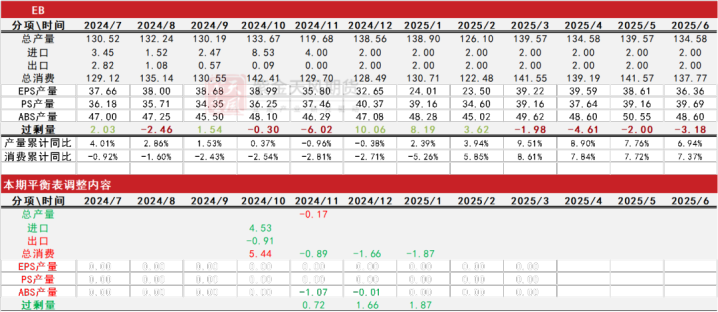

供需均衡表